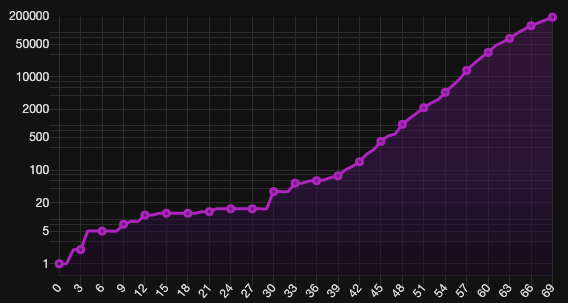

試想像一下 15 這個數字,如果每一周期把它增加 26.61%,40 周期之後,得出來的數字為 188,753,是原來的 12,583 倍。這個數字有什麼特別?如果我告訴你,這是美國 40 天內新型冠狀肺炎的確診數字呢?

美國新型冠狀肺炎確診數字

26.61% 這個看似不起眼的數字,複利效應下,短短 40 個周期,暴升 12,583 倍,這是翻天覆地的改變。試想像如果這是你的資產,你的本金為 15,000 元,每年回報 26.61%,40 年後,你的資產變成 188,753,000 元,這是夢寐以求的天文數字﹗當然,這也可能過於理想,股神巴菲特的平均年回報也只是 20%,所以年回報 26.61% 是一個接近不可能的任務。無論如何,我只是想帶出複利效應厲害之處。

Compound interest is the eighth wonder of the world.

Albert Einstein

我曾經說過,我人生中最重要的兩個法則,其一是 80/20 法則,另外一個就是複利效應。複利效應對我在習慣、做決定和訂立目標方面,起了很大的作用。

習慣就是長時間持續行動,假設你每天做行動,而每天都進步 0.1%,看似很小的進步,堅持下來,一年後你便會進步 44%。試想如果這是你健身能舉的重量、跑步的速度、閱讀的能力、語言的能力,你會很驚訝習慣起的作用是多麼巨大。那為什麼很多人都半途而廢呢?他們都看得不夠長遠,例如習慣維持了一個月,發現只進步了 3%,他們覺得很小,便失去了動力,他們不明白如果能堅持下去,進步可疊加到一年後的 44%。我們會讚賞那些看來很有知識的人,好像什麼都懂,但你沒想過,他每天都閱讀,維持了十年。而你很可能連微小的行動也不做,看不起逐小逐小 0.1% 的進步。

關於做決定和訂立目標,我經常說,如果要決定要做或是不做一件事,我會看這件事能不能累積,這正正是複利的思維。比如健身可以累積到健康,投資可以累積到財富,閱讀可以累積到知識,學英文可以累積到學習的能力,寫文章可以累積到知識且流傳,與朋友相處可以累積到彼此信任。這些好東西,我二話不說就去做。

不過,有一樣東西我是很猶豫的,就是我的本業:軟件工程師。軟件本身是可以累積的,例如 Microsoft Office 是開發很多年累積下來的成果,這軟件已經很難被競爭者撼動。但編程的技巧卻很快過時,不可累積,你現在學一門好像很流行的編程語言或框架,三年後已面目全非,你的編程知識可能貶值得所剩無幾,這和學一門真正的語言例如英文完全相反。因此,我對以軟件工程師的身份去上班或去做自由工作者,抱有很懷疑的態度,大概這只適合一些年輕人,以時間換取金錢。這也是我為什麼我退出軟件工程師這行業後,仍沒打算回去的原因。

我內容創作時選題材,我都盡量不以新聞內容為主,而是以一些長青 (evergreen) 內容為核心。新聞過了不久,價值便會掉到零,而長青內容就算十年後看,仍有它的價值,這是可累積的東西。

總的來說,複利效應是很神奇的東西,它需要我們很有耐性、很專注的做好不起眼的每一小步,持續地去進步,這將會帶大巨大且令人嘖嘖稱奇的成果。